Molte imprese si chiedono se esista un recupero crediti importo minimo per poter avviare una pratica.

In realtà, non esiste una soglia fissa prevista dalla legge, ma la convenienza dell’azione dipende da fattori come i costi, i tempi e la solvibilità del debitore.

In questo articolo vedremo cosa dice la normativa, quando conviene procedere e come una società specializzata come IREC può gestire anche crediti di piccola entità in modo efficiente e sostenibile.

Recupero crediti importo minimo: cosa dice la legge

La legge italiana non stabilisce un importo minimo per avviare un recupero crediti.

Ogni somma non pagata può essere oggetto di una richiesta di pagamento, purché esista una prova documentale valida come:

-

Fatture o note di credito

-

Contratti o preventivi firmati

-

Ordini o conferme d’acquisto

Riferimento normativo:

Codice Civile – Libro IV, Titolo I – Delle obbligazioni (artt. 1173-1320)

Fonte utile: Ministero della Giustizia – Recupero crediti e procedure civili

La valutazione non riguarda quindi solo l’importo, ma la convenienza economica: i costi della procedura non devono superare il possibile incasso. È qui che entra in gioco la differenza tra recupero crediti stragiudiziale e recupero crediti giudiziale.

Stragiudiziale o giudiziale: quale scegliere in base all’importo

In caso di recupero crediti di piccolo importo, la via stragiudiziale è quasi sempre la più vantaggiosa.

Questo approccio evita i costi legali e consente un dialogo diretto con il debitore per trovare accordi di pagamento o piani di rientro personalizzati.

Le agenzie specializzate come Irec operano su base “a risultato”, quindi il cliente paga solo in caso di effettivo incasso.

Il recupero crediti giudiziale, invece, comporta costi iniziali più alti e tempi lunghi, perciò diventa sostenibile solo quando l’importo supera generalmente i 1.000-1.500 euro o ci sono più posizioni aperte sullo stesso debitore.

Approfondisci:

Recupero crediti giudiziale: cos’è, costi e tempistiche

Differenze tra approccio stragiudiziale e giudiziale nel recupero crediti

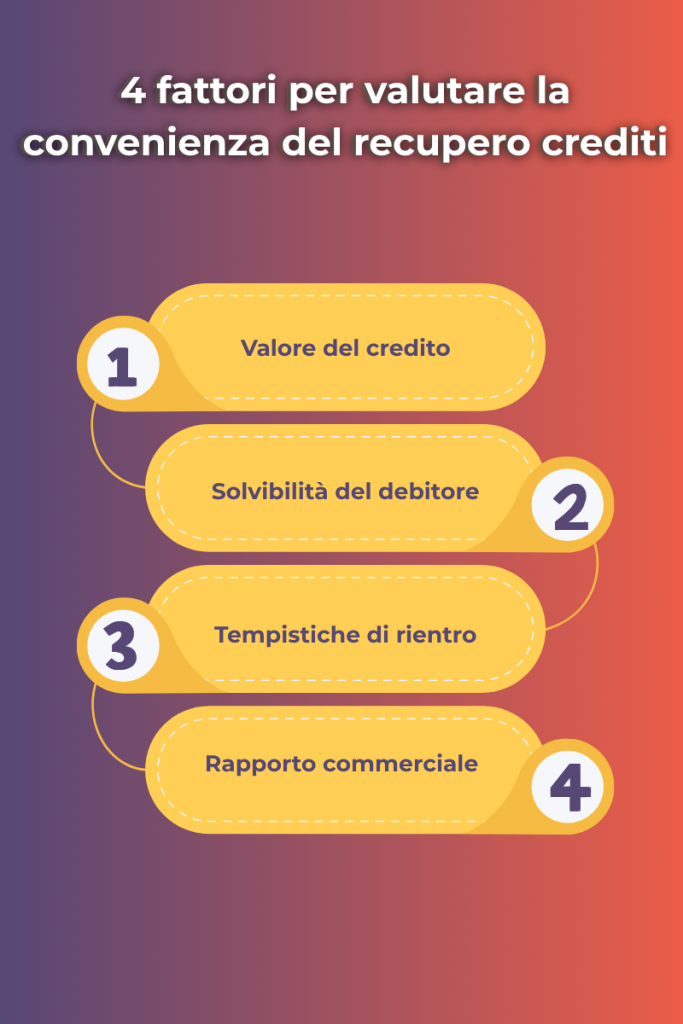

Come capire se un recupero crediti importo minimo è conveniente

Per valutare se procedere con un recupero crediti importo minimo, occorre considerare:

-

Valore del credito → confrontalo con i costi di gestione

-

Probabilità di successo → analizza la solvibilità del debitore

-

Tempistiche → verifica se puoi ottenere il pagamento in tempi brevi

-

Rapporto con il cliente → valuta se preservarlo o chiuderlo definitivamente

Le agenzie come Irec offrono strumenti come le analisi Radar, che permettono di stimare la solvibilità dei debitori prima di agire. Questo riduce i rischi e ottimizza le risorse aziendali.

Leggi anche:

Agenzia o avvocato per il recupero crediti? Pro e contro con casi reali

Recupero crediti condominio: nuova normativa e prassi operative

Quattro fattori per decidere se avviare un recupero crediti di piccolo importo

Irec e la gestione etica dei piccoli crediti

Una pratica di recupero crediti importo minimo non è mai “troppo piccola” se gestita con metodo e professionalità.

Per molte PMI, anche piccoli insoluti possono generare mancate entrate significative nel lungo periodo.

Affidarsi a Irec significa:

-

Mantenere la liquidità aziendale

-

Evitare accumuli di micro-crediti non riscossi

-

Proteggere la reputazione aziendale

-

Liberare tempo per il core business

Scopri anche:

Come scegliere la migliore società di recupero crediti

Conclusioni: la strategia conta più dell’importo

In sintesi, non esiste un importo minimo per il recupero crediti, ma esiste sempre una strategia corretta per gestirlo.

Valutare la sostenibilità della pratica, scegliere il metodo più efficiente e affidarsi a professionisti del settore fa la differenza tra una perdita e un recupero di valore.

{kind=link}

{kind=link}

{kind=link}