La lettera di recupero crediti è il primo passo formale per richiedere il pagamento di un debito in modo legale e tracciabile.

Il recupero crediti con lettera è il primo passo per ottenere il pagamento di una fattura non saldata in modo rapido, legale e professionale.

Questa procedura, che può avvenire tramite lettera di sollecito o messa in mora, consente di formalizzare la richiesta di pagamento e tutelare il creditore senza dover subito ricorrere al tribunale.

In questa guida scoprirai come scrivere una lettera di recupero crediti efficace, quali elementi includere e potrai scaricare un modello gratuito da utilizzare per la tua azienda o studio professionale.

Cos’è e a cosa serve il recupero crediti con lettera di sollecito

Una lettera di sollecito per il recupero crediti è una comunicazione formale che invita il debitore a saldare un importo dovuto.

Si tratta di una fase delicata ma determinante del processo di recupero: permette di sollecitare il pagamento in modo tracciabile, evitando sin da subito toni conflittuali o minacce di azione legale.

Il vantaggio principale del recupero crediti con lettera è che consente di mantenere un approccio professionale e documentato, fornendo una prova concreta dell’invito a pagare.

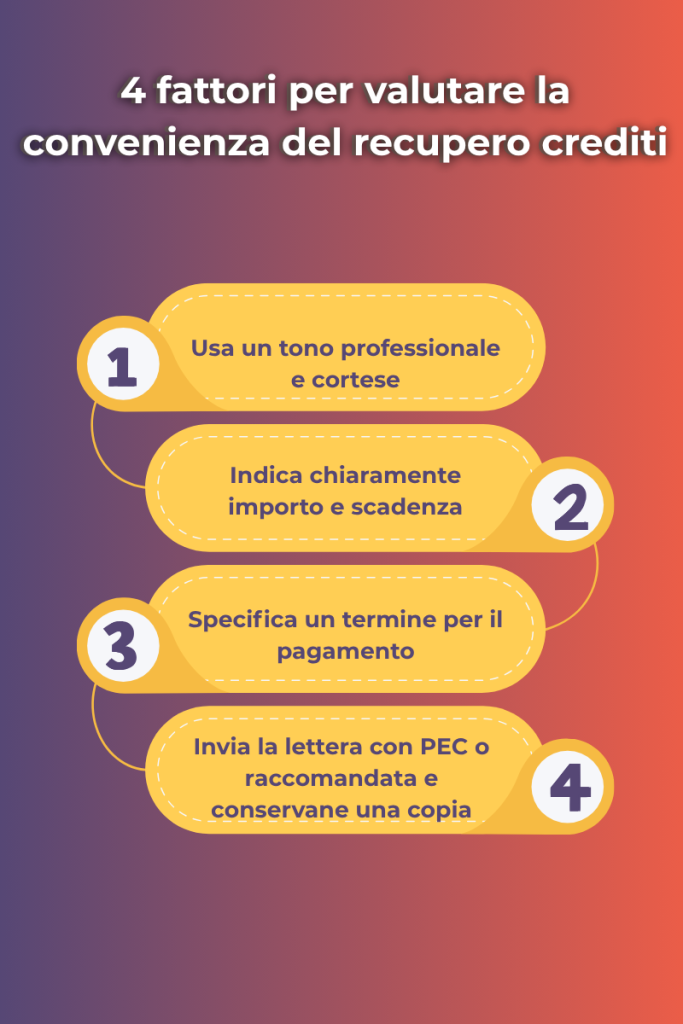

La lettera può essere inviata tramite PEC, raccomandata A/R o email certificata, così da garantire la validità legale della comunicazione.

Riferimento normativo: Art. 1219 del Codice Civile – Messa in mora.

Approfondisci anche: Recupero crediti giudiziale: cos’è, come funziona e quando conviene davvero

Le 4 regole d’oro per scrivere una lettera di recupero crediti chiara e professionale.

Quando utilizzare la lettera di messa in mora nel recupero crediti

Se il sollecito non produce risultati, è opportuno procedere con una lettera di messa in mora.

Questo passaggio formale, previsto dal codice civile, rappresenta una vera e propria intimazione legale al pagamento e serve a costituire il debitore “in mora”, cioè ufficialmente inadempiente.

Quando inviarla

La lettera di messa in mora va inviata dopo uno o più solleciti rimasti senza risposta. È consigliabile procedere con questo atto quando il debitore ignora completamente le comunicazioni precedenti o quando si intende incaricare un legale o un’agenzia di recupero crediti per la gestione della pratica.

In sostanza, la messa in mora segna il momento in cui il creditore decide di passare da un approccio bonario a un’azione più formale e incisiva, tutelando i propri diritti in vista di eventuali sviluppi legali.

Cosa deve contenere

Per essere valida ed efficace, un recupero crediti con lettera e messa in mora deve riportare in modo chiaro tutti gli elementi fondamentali.

Occorre indicare i dati completi del creditore e del debitore, l’importo dovuto, il numero e la data della fattura di riferimento, nonché il termine entro cui il pagamento deve avvenire (solitamente da 7 a 15 giorni).

È inoltre importante specificare che, in caso di ulteriore inadempienza, il creditore si riserva la facoltà di affidare la pratica a un’agenzia specializzata o di agire in giudizio.

Questo linguaggio, pur mantenendo un tono fermo e professionale, rafforza il valore legale della comunicazione e sollecita una risposta concreta.

Sollecito o messa in mora? Scopri quando e come usarli per gestire al meglio un recupero crediti.

Esempio di lettera per recupero crediti con messa in mora

Ecco un fac-simile di lettera di messa in mora che puoi adattare alle tue esigenze:

Oggetto: Messa in mora per mancato pagamento fattura n. [numero]

Spett.le [Nome del debitore],

ad oggi non risulta pervenuto il pagamento relativo alla fattura n. [numero] del [data], per un importo complessivo di € [importo].

Vi invitiamo pertanto a provvedere al saldo entro e non oltre 7 giorni dal ricevimento della presente.

In mancanza, saremo costretti ad affidarci a un’agenzia di recupero crediti per l’avvio delle procedure legali.

Cordiali saluti,

[Nome e cognome]

[Ragione sociale]

[Contatti / PEC]

Scarica qui il modello in formato Word o PDF → Modello Lettera di Messa in Mora – Download gratuito

Recupero crediti con lettera: gli errori da evitare

Anche se apparentemente semplice, scrivere una lettera per il recupero crediti richiede attenzione e metodo.

Molti creditori commettono errori che ne compromettono l’efficacia, come l’uso di toni aggressivi, la mancanza di riferimenti chiari a importi e scadenze o l’invio tramite canali non tracciabili.

Una comunicazione chiara, professionale e rispettosa è sempre la più efficace.

L’obiettivo è stimolare il pagamento, non peggiorare i rapporti commerciali.

Scopri anche: Recupero crediti: esiste un importo minimo per attivare una pratica?

Quando affidarsi a un professionista del recupero crediti

Se dopo la messa in mora il debitore continua a non pagare, diventa necessario affidarsi a un professionista del settore.

Un partner esperto come Irec può analizzare la situazione patrimoniale del debitore, gestire la fase stragiudiziale in modo trasparente e intervenire legalmente solo se indispensabile.

Approfondisci: Agenzia o avvocato per il recupero crediti? Pro e contro con casi reali

Consulta anche i servizi PEC dell’Agenzia delle Entrate per inviare comunicazioni ufficiali in modo tracciabile:

Agenzia delle Entrate – PEC e raccomandate elettroniche

Un buon recupero crediti con lettera può spesso risolvere la questione prima che si trasformi in una causa legale.

La forma corretta, la tracciabilità dell’invio e il tono professionale sono i tre elementi chiave per ottenere risultati.

Affidarsi a un’agenzia specializzata come Irec significa ridurre i tempi di incasso e aumentare le probabilità di successo, mantenendo sempre un approccio trasparente e rispettoso.

Richiedi una consulenza gratuita e scopri come gestire i tuoi crediti in modo rapido, efficace e conforme alla legge.

{kind=link}

{kind=link}

{kind=link}