Supporto professionale per il recupero crediti privati e compensi non pagati.

Il recupero crediti privati è sempre più richiesto da cittadini, professionisti e freelance che si trovano ad affrontare pagamenti mancati, compensi non versati o somme dovute da altre persone. Sebbene molti pensino che le procedure siano identiche a quelle delle aziende o delle PMI, in realtà il recupero crediti per privati presenta caratteristiche, passaggi e tutele molto differenti.

In questa guida chiara e completa analizziamo:

-

cosa distingue il recupero crediti privati da quello aziendale

-

quali documenti servono e quali sono gli step operativi

-

quando rivolgersi a un’agenzia e quando serve un avvocato

-

esempi reali e casi tipici

-

come Irec supporta privati e professionisti con processi rapidi e costi contenuti

Troverai anche rimandi utili agli altri articoli del nostro blog, che possono aiutarti a capire meglio procedure, normative e costi del recupero crediti.

Cos’è il recupero crediti per privati e come funziona

Il recupero crediti privati riguarda tutte le situazioni in cui un cittadino o un professionista non riceve un pagamento dovuto: prestazioni di lavoro, affitti, prestiti informali, collaborazioni occasionali, lavori domestici o attività professionali.

La procedura si divide sempre in due fasi.

I passaggi fondamentali del recupero crediti privati.

Fase stragiudiziale (la più veloce ed efficace per i privati)

È la fase più consigliata perché evita spese legali e permette di recuperare rapidamente anche importi contenuti. Include:

-

sollecito bonario

-

lettera formale o messa in mora

-

tentativi di accordo

-

eventuali piani di rientro rateali

-

saldo e stralcio

Per approfondire la parte della messa in mora e dei modelli ufficiali, puoi consultare il nostro articolo dedicato alle lettere:

Recupero crediti con lettera – Guida completa + modello

https://www.irec.it/recupero-crediti-con-lettera-guida-completa-e-modello-scaricabile/

Fase giudiziale

È necessaria quando il debitore non risponde, evita il confronto o contesta il credito.

Strumenti principali:

-

ricorso per decreto ingiuntivo

-

eventuale pignoramento

-

azioni esecutive verso beni, stipendio o conto corrente

Riferimenti normativi ufficiali:

Codice di Procedura Civile (Artt. 633–656)

https://www.normattiva.it/

Per approfondire costi e tempistiche del giudiziale puoi leggere anche:

Recupero crediti giudiziale

https://www.irec.it/recupero-crediti-giudiziale-costi-tempistiche/

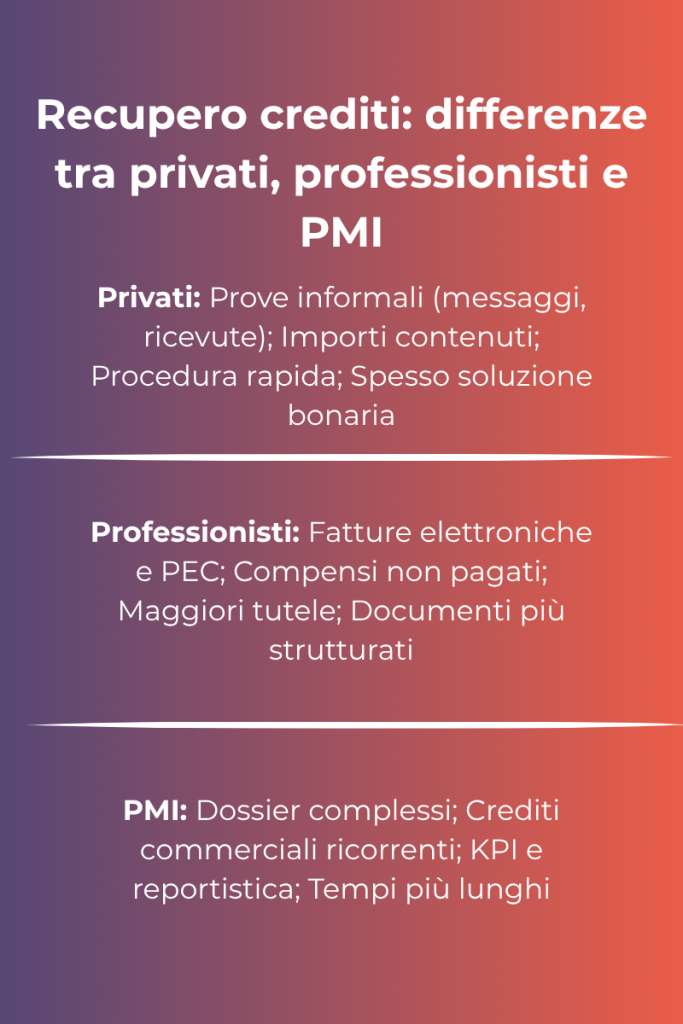

Recupero crediti privati, professionisti e PMI: le differenze principali

Quando si parla di recupero crediti, è facile pensare che la procedura sia uguale per tutti. In realtà recupero crediti privati, recupero crediti per professionisti e recupero crediti per PMI seguono logiche diverse, sia in termini di documentazione, sia per importi, tempistiche e complessità delle pratiche. Capire queste differenze è essenziale per scegliere l’approccio più efficace.

Le principali differenze tra privati, professionisti e imprese nel recupero crediti.

Documentazione: cosa serve davvero

Nel recupero crediti privati, il punto di partenza è quasi sempre la prova scritta del debito. Può trattarsi di un accordo informale, uno scambio di messaggi, una ricevuta o un bonifico. La documentazione è meno strutturata rispetto alle aziende, ma deve comunque dimostrare chiaramente l’esistenza del credito.

Un professionista, invece, si trova nella posizione intermedia: solitamente dispone di fatture elettroniche, preventivi, PEC e email di incarico, che rendono il credito più semplice da provare, ma richiedono comunque di ricostruire il rapporto con precisione.

Per le PMI il discorso cambia ancora: qui i crediti sono spesso più numerosi, ripetitivi e collegati a rapporti commerciali continuativi. Le pratiche si trasformano in veri e propri dossier, con ordini, DDT, contratti quadro e spesso decine di documenti correlati. È anche per questo che i tempi si allungano e serve una gestione molto più strutturata.

Se vuoi approfondire il tema aziendale, puoi consultare questo contenuto dedicato:

Recupero crediti per aziende – KPI e processi

https://www.irec.it/recupero-crediti-aziende/

Importi: piccoli crediti, compensi professionali o fatture commerciali

Un’altra differenza sostanziale nel recupero crediti privati riguarda l’importo da recuperare.

In quest’ultimo si parte spesso da somme relativamente contenute — piccole prestazioni, acconti, lavori domestici, restituzione di prestiti informali. Sono importi che possono andare da poche decine di euro fino a qualche migliaio.

I professionisti si trovano più spesso a recuperare compensi, parcelle e collaborazioni, con valori variabili ma quasi sempre documentati da fatture o accordi.

Nelle aziende, invece, il credito è un vero asset: riguarda fatture commerciali, servizi continuativi, rapporti cliente-fornitore. Qui la priorità non è solo recuperare il singolo importo, ma mantenere la liquidità dell’impresa e non interrompere flussi economici vitali.

Per capire se un credito “piccolo” vale la pena di essere recuperato, puoi leggere anche:

Recupero crediti importo minimo

https://www.irec.it/recupero-crediti-importo-minimo/

Tempistiche operative

Anche i tempi raccontano bene la distanza tra recupero crediti privati e aziendali.

Quando si tratta di privati, la gestione è rapida: spesso la risoluzione arriva in 15–30 giorni nella fase bonaria. I professionisti rientrano nella stessa fascia, anche se i tempi possono dipendere dai termini di pagamento indicati nelle fatture.

Per le PMI la storia cambia: più pratiche, più interlocutori, più documenti. La procedura richiede coordinamento interno, valutazioni commerciali e una gestione amministrativa più articolata. Di conseguenza, i tempi medi sono più lunghi.

Costi e convenienza recupero crediti privati

Nel recupero crediti privati, la scelta dell’agenzia specializzata è quasi sempre la più vantaggiosa: avvio immediato, nessuna parcella iniziale e modello success fee.

Per i professionisti la convenienza è simile, anche perché spesso si gestiscono crediti singoli o occasionali.

Le aziende, invece, devono considerare contratti più complessi e volumi di pratiche più elevati: qui entrano in gioco KPI, tassi medi di recupero, processi digitalizzati e reportistica.

Conclusione

Il recupero crediti privati richiede attenzione, metodo e una conoscenza chiara dei passaggi da seguire. A differenza delle procedure aziendali, qui contano soprattutto la rapidità, la capacità di ricostruire le prove del credito e l’approccio relazionale: una gestione corretta, non aggressiva e tempestiva aumenta enormemente la possibilità di recuperare anche somme contenute.

Che si tratti di un compenso professionale non pagato, di un affitto arretrato o di un prestito informale tra privati, avere il supporto di un partner esperto ti permette di ottenere un risultato concreto senza perdite di tempo, stress e costi eccessivi. Il recupero crediti privati non deve diventare un incubo: può essere gestito in modo lineare, rispettoso e soprattutto efficace.

Richiedi ora una valutazione gratuita del tuo caso

Se hai crediti non pagati e vuoi capire esattamente quanto è recuperabile, quali documenti servono e quale procedura è più adatta al tuo caso, il team IREC può affiancarti con:

-

avvio immediato delle attività, anche entro 24 ore

-

modello success fee: paghi solo se recuperi

-

comunicazioni rispettose, chiare e professionali

-

tasso di recupero superiore alla media nazionale

-

report costanti e aggiornamenti trasparenti

{kind=link}

{kind=link}

{kind=link}

{kind=link}