Quando un cliente non paga, può diventare un vero incubo per qualsiasi azienda. In questi casi si può arrivare al recupero crediti giudiziale, cioè la via legale per ottenere il pagamento attraverso il tribunale.

In questo articolo scoprirai:

-

cos’è e come funziona il recupero giudiziale,

-

costi e tempistiche,

-

le differenze con il recupero stragiudiziale, spesso più veloce ed economico.

Prima di iniziare, leggi anche la nostra guida completa al recupero crediti per PMI e Partite IVA.

1. Cos’è il recupero crediti giudiziale

Il recupero crediti giudiziale è la via legale da seguire quando il debitore non paga nonostante solleciti e negoziazioni.

Si avvia solo se il credito è:

-

certo (reale),

-

liquido (di importo definito),

-

esigibile (già scaduto).

Il percorso inizia con un decreto ingiuntivo emesso dal giudice. Se il debitore non paga, si può arrivare a una causa ordinaria e, in caso di vittoria, al pignoramento di beni.

È un processo lungo e costoso, da valutare solo in casi specifici.

2. Recupero giudiziale vs recupero stragiudiziale

Quando un credito resta insoluto, le strade sono due: giudiziale o stragiudiziale.

Differenze principali

Recupero giudiziale

-

Intervento del giudice

-

Durata di mesi o anni

-

Costi legali elevati

-

Iter burocratico complesso

-

Può portare al pignoramento

Recupero stragiudiziale

-

Accordo bonario con il debitore

-

Tempi rapidi e costi proporzionati

-

Approccio collaborativo e meno stressante

Scopri di più leggendo il nostro approfondimento sul recupero crediti stragiudiziale.

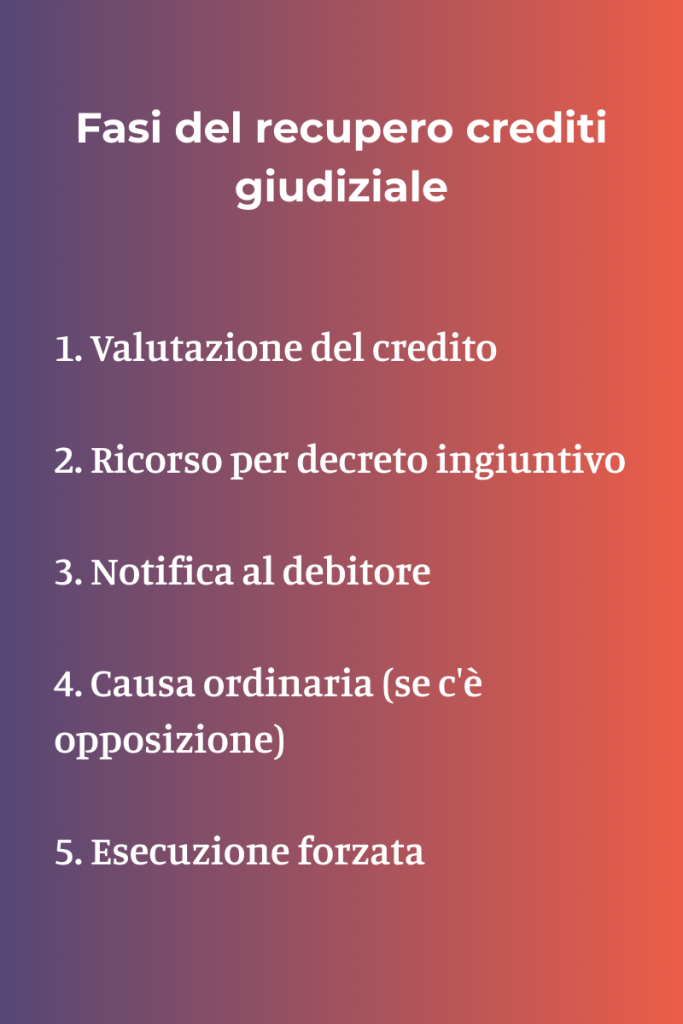

3. Fasi del recupero crediti giudiziale

1. Valutazione del credito

Verifica che il credito sia certo, liquido, esigibile.

2. Ricorso per decreto ingiuntivo

Il giudice intima il pagamento entro 40 giorni.

3. Notifica al debitore

Parte il termine per pagare o opporsi.

4. Opposizione e causa ordinaria

Se c’è opposizione, si apre una causa legale.

5. Esecuzione forzata

Se il creditore vince, si procede a pignoramenti o sequestri.

Con Irec puoi valutare la fattibilità con un’analisi patrimoniale prima di procedere, per evitare perdite di tempo.

4. Costi del recupero giudiziale

I costi possono includere:

-

Spese vive (bolli, contributo unificato: es. 147 € su credito di 5.000 €).

-

Compenso avvocato (da centinaia a migliaia di euro).

-

Notifiche (20–100 € per atto).

-

Spese di esecuzione forzata (ufficiali giudiziari, aste, perizie).

-

Rischio soccombenza (pagare anche la controparte se perdi).

Conviene solo se il credito è consistente e il debitore ha beni pignorabili.

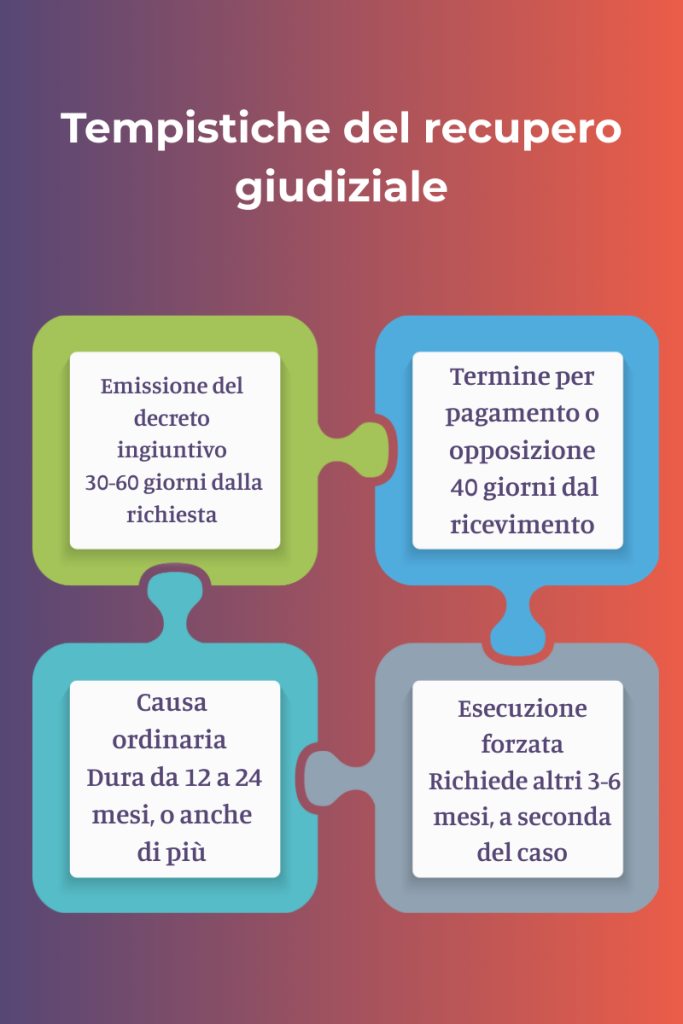

5. Tempistiche del recupero giudiziale

-

Decreto ingiuntivo: 30–60 giorni

-

Opposizione: +40 giorni

-

Causa ordinaria: 12–24 mesi

-

Esecuzione forzata: 3–6 mesi

Totale: da 6 mesi a oltre 2 anni.

Per molte PMI, tempi insostenibili rispetto all’urgenza di incassare.

6. Quando conviene davvero il recupero giudiziale

Il giudiziale ha senso se:

-

il credito è alto (sopra i 5.000 €),

-

il debitore ha beni aggredibili,

-

il tentativo stragiudiziale è fallito,

-

l’analisi patrimoniale è positiva.

Per approfondire la via alternativa più veloce, leggi l’articolo sul recupero stragiudiziale.

7. Come Irec ti aiuta a evitarlo

Con il Metodo Irec puntiamo su:

-

recupero stragiudiziale mirato,

-

negoziazioni rapide,

-

strumenti digitali avanzati,

-

analisi patrimoniali preventive,

-

approccio umano e trasparente.

Prima di andare in tribunale, richiedi una consulenza gratuita con Irec e scopri se il giudiziale conviene davvero.

Conclusione

Il recupero giudiziale è utile ma non sempre conviene.

Prima di iniziare una causa chiediti:

-

il credito è recuperabile?

-

il debitore ha beni pignorabili?

-

i tempi e i costi valgono il risultato?

Spesso una gestione stragiudiziale ben condotta porta risultati più rapidi ed economici.

Con Irec puoi contare su un approccio efficace, trasparente e umano.

{kind=link}

{kind=link}

{kind=link}