Il Credit Advisor aiuta le aziende a prevenire insoluti e migliorare la gestione del credito.

Il Credit Advisor è una figura sempre più importante per le imprese che vogliono proteggere il proprio cash flow e ridurre il rischio di insoluti. Molte aziende, infatti, scoprono l’importanza della gestione del credito solo quando i pagamenti iniziano a ritardare o quando una parte significativa del fatturato rimane bloccata nei crediti non incassati.

Negli ultimi anni la gestione del credito commerciale è diventata una leva strategica per la stabilità finanziaria delle imprese. Anche aziende solide e profittevoli possono trovarsi in difficoltà se gli incassi non arrivano nei tempi previsti. Quando il denaro rimane immobilizzato nei crediti, infatti, l’impatto non riguarda solo una singola fattura non pagata: può influenzare la liquidità disponibile, la capacità di investire e l’intero equilibrio finanziario dell’azienda.

Per questo motivo sempre più imprese stanno introducendo un approccio strutturato alla gestione del credito, con processi chiari, monitoraggio continuo e il supporto di figure specializzate come il Credit Advisor.

Cos’è un Credit Advisor

Il Credit Advisor è un professionista specializzato nella gestione strategica del credito aziendale.

Il suo ruolo non si limita al recupero dei crediti scaduti, ma consiste soprattutto nel monitorare e gestire l’intero ciclo del credito commerciale, prevenendo ritardi nei pagamenti e riducendo il rischio di insoluti.

Tra le principali attività di un Credit Advisor troviamo:

-

analisi del portafoglio crediti aziendale

-

valutazione della solvibilità dei clienti

-

monitoraggio delle scadenze di pagamento

-

gestione strutturata dei solleciti

-

definizione di strategie di recupero per i crediti critici

A differenza del recupero crediti tradizionale, che interviene solo quando il cliente non paga, il Credit Advisor lavora in modo continuativo per migliorare la gestione del credito e proteggere la liquidità aziendale.

Perché la gestione del credito è diventata strategica

Molte aziende gestiscono ancora i crediti in modo reattivo, intervenendo solo quando una fattura rimane insoluta.

Questo approccio può generare diversi problemi:

-

pagamenti che slittano oltre i termini concordati

-

riduzione della liquidità disponibile

-

difficoltà nel rispettare le scadenze con fornitori e partner

-

maggiore dipendenza dal credito bancario

Nel tempo questi fattori possono compromettere la stabilità finanziaria dell’azienda.

Per approfondire come funziona il recupero professionale dei crediti e quali strumenti utilizzare, puoi leggere anche questo approfondimento del nostro blog:

https://www.irec.it/recupero-crediti-stragiudiziale/

Quando serve un Credit Advisor

E dunque quando serve un Credit Advisor? Molte imprese si rendono conto dell’importanza della gestione del credito solo quando i ritardi nei pagamenti iniziano ad accumularsi.

Ci sono però alcuni segnali chiari che indicano quando è il momento di introdurre una gestione più strutturata del credito.

Ad esempio quando:

-

il DSO supera i 60 giorni

-

oltre il 10% dei crediti è scaduto da più di 90 giorni

-

non esiste un processo strutturato di valutazione dei clienti

-

i solleciti vengono gestiti in modo improvvisato

-

l’imprenditore dedica troppo tempo alla gestione degli incassi

In queste situazioni il credito non è più solo una questione amministrativa, ma diventa un elemento strategico per la stabilità finanziaria dell’azienda.

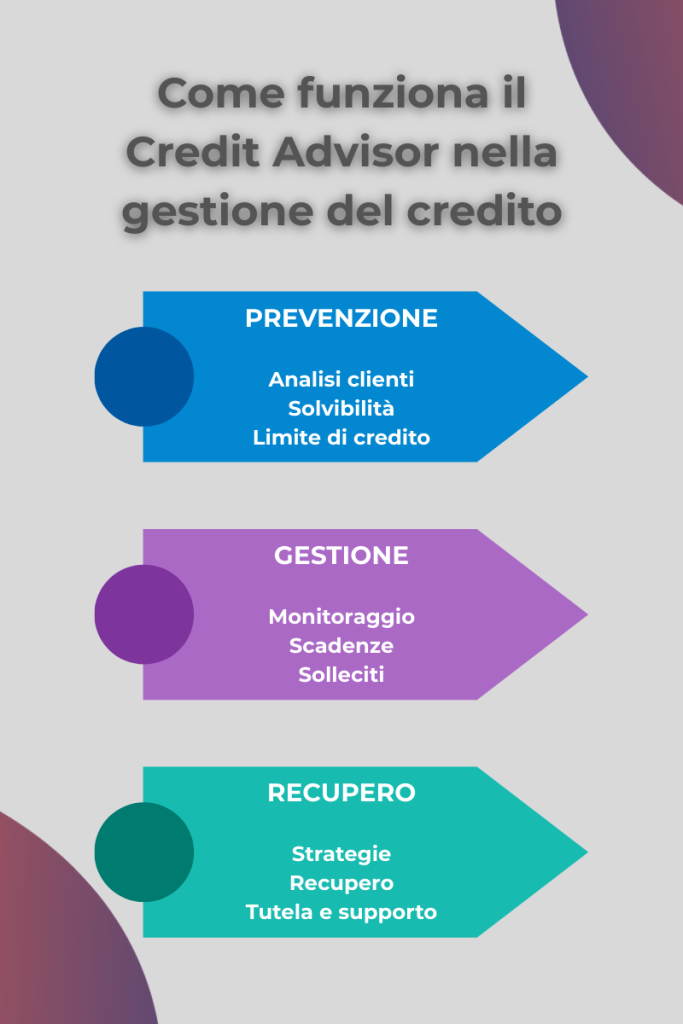

Il modello operativo del Credit Advisor: prevenzione del rischio, gestione delle scadenze e recupero crediti.

Il framework del Credit Advisor

Una gestione efficace del credito si basa su tre pilastri fondamentali.

1. Prevenzione

La prevenzione consiste nell’analisi preventiva dei clienti prima di concedere credito commerciale.

Questa fase include:

-

valutazione della solvibilità

-

definizione dei limiti di credito

-

identificazione dei potenziali rischi

2. Gestione

La gestione riguarda il monitoraggio continuo delle scadenze e del portafoglio crediti.

Attraverso solleciti strutturati e tempestivi è possibile ridurre il rischio che i ritardi si trasformino in insoluti.

Per capire meglio come funzionano i solleciti e le lettere di pagamento puoi leggere anche:

https://www.irec.it/recupero-crediti-con-lettera-guida-completa-e-modello-scaricabile/

3. Recupero

Il recupero riguarda gli interventi sui crediti già scaduti.

In questa fase vengono applicate strategie professionali per massimizzare le probabilità di incasso, cercando quando possibile di preservare la relazione commerciale con il cliente.

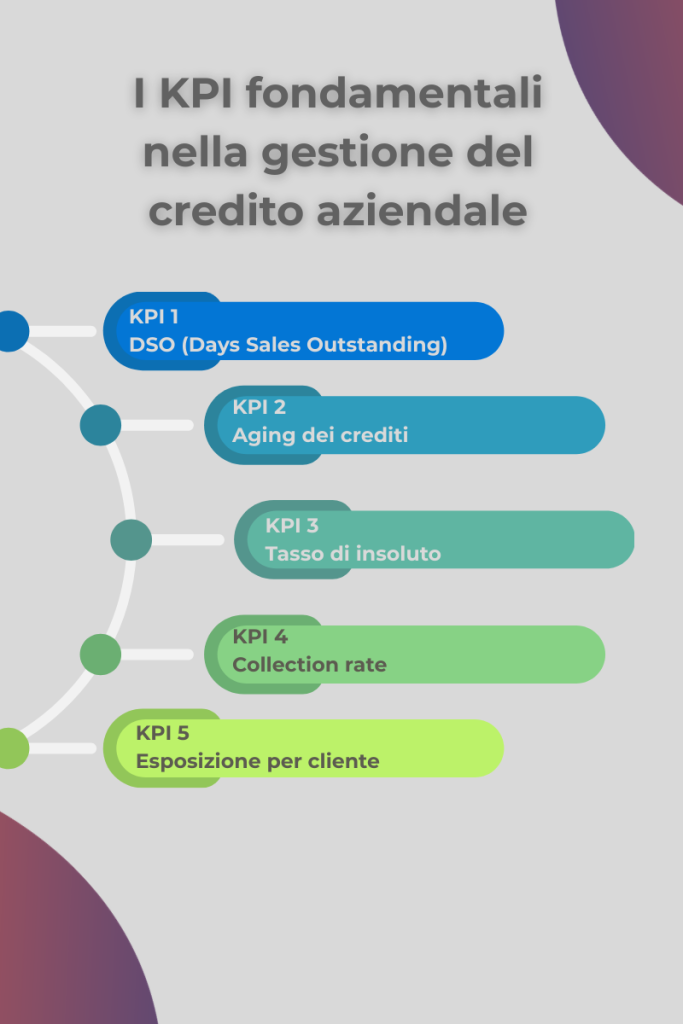

I KPI fondamentali nella gestione del credito

Per gestire il credito in modo efficace è fondamentale monitorare alcuni indicatori chiave.

Tra i più importanti troviamo:

DSO (Days Sales Outstanding)

Indica il numero medio di giorni necessari per incassare le fatture.

Aging dei crediti

Mostra la distribuzione dei crediti in base alla loro anzianità.

Tasso di insoluto

Misura la percentuale di crediti che non vengono recuperati.

Collection rate

Indica l’efficacia delle attività di recupero.

Esposizione per cliente

Permette di identificare la concentrazione del rischio su singoli clienti.

I principali KPI utilizzati dalle aziende per monitorare la gestione del credito e prevenire insoluti.

Caso pratico: come migliorare la gestione del credito

Per comprendere meglio l’impatto di una gestione strutturata del credito, consideriamo l’esempio di una PMI con queste caratteristiche iniziali:

-

portafoglio crediti: 2 milioni di euro

-

DSO pari a 75 giorni

-

15% dei crediti oltre i 90 giorni

Dopo l’introduzione di una gestione strutturata del credito con:

-

audit del portafoglio crediti

-

introduzione di una credit policy

-

monitoraggio delle scadenze

-

solleciti strutturati

i risultati ottenuti dopo sei mesi sono stati significativi:

-

DSO ridotto a 45 giorni

-

insoluti ridotti al 5%

-

300.000 euro di liquidità liberata

Questo dimostra quanto una gestione strategica del credito possa migliorare concretamente la stabilità finanziaria di un’azienda.

La gestione del credito non può più essere considerata solo un’attività amministrativa.

Oggi rappresenta una leva strategica che influisce direttamente su:

-

liquidità aziendale

-

stabilità finanziaria

-

capacità di investimento

-

crescita dell’impresa

Affidarsi a una gestione strutturata del credito e al supporto di un Credit Advisor permette alle aziende di prevenire i problemi prima che si trasformino in insoluti e di mantenere sotto controllo il proprio cash flow.

Se vuoi capire come migliorare la gestione del credito nella tua azienda, puoi richiedere un’analisi gratuita del tuo portafoglio crediti.

Richiedi ora una consulenza con il team Irec

{kind=link}

{kind=link}

{kind=link}

{kind=link}