La gestione del credito aziendale è uno degli aspetti più sottovalutati nella vita di un’impresa, ma anche uno dei più critici per la stabilità finanziaria.

Molte aziende lavorano bene, fatturano, crescono… ma si trovano comunque in difficoltà. Il motivo? I pagamenti non arrivano nei tempi previsti.

Il problema non è solo il mancato incasso, ma tutto quello che ne deriva:

-

riduzione della liquidità

-

difficoltà nel pagare fornitori e dipendenti

-

blocco degli investimenti

-

stress operativo

Spesso però il problema non è il cliente, ma come viene gestito il credito.

Perché una cattiva gestione del credito mette a rischio il cash flow

Quando i crediti non vengono gestiti in modo strutturato, si crea un effetto a catena.

Ogni giorno di ritardo negli incassi significa meno liquidità disponibile. E nel tempo questo può portare a situazioni critiche anche per aziende sane.

Per approfondire il legame tra gestione del credito e stabilità finanziaria, puoi leggere anche:

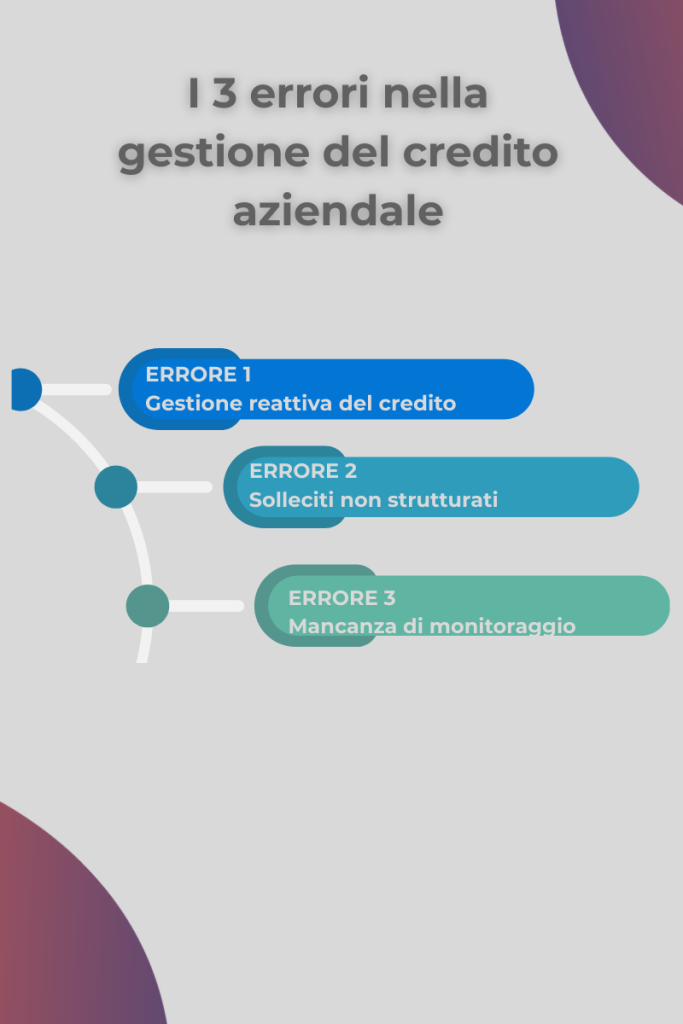

Errore 1: gestire il credito solo quando il cliente non paga

Il primo errore è anche il più comune: intervenire solo quando il pagamento è già in ritardo.

Questo approccio è reattivo e porta inevitabilmente a:

-

solleciti tardivi

-

minori probabilità di incasso

-

peggioramento del rapporto con il cliente

Una gestione efficace del credito deve iniziare prima ancora di emettere la fattura, attraverso:

-

analisi del cliente

-

definizione dei limiti di credito

-

condizioni di pagamento chiare

I principali errori nella gestione del credito che causano ritardi nei pagamenti e problemi di liquidità.

Errore 2: non avere un processo strutturato di sollecito

Molte aziende gestiscono i solleciti in modo improvvisato:

-

email inviate senza una strategia

-

telefonate casuali

-

mancanza di continuità

Questo porta il cliente a non percepire urgenza.

Un processo corretto invece prevede:

-

solleciti programmati

-

comunicazioni chiare e professionali

-

escalation progressiva

Per approfondire come gestire i solleciti in modo efficace:

https://www.irec.it/recupero-crediti-con-lettera-guida-completa-e-modello-scaricabile/

Errore 3: non monitorare i crediti nel tempo

Se non misuri, non controlli.

Molte aziende non hanno visibilità su:

-

quanti crediti sono scaduti

-

da quanto tempo

-

quali clienti sono più rischiosi

Senza questi dati è impossibile intervenire in modo efficace.

Gli indicatori fondamentali da monitorare sono:

-

DSO (Days Sales Outstanding)

-

aging dei crediti

-

tasso di insoluto

-

esposizione per cliente

Come evitare questi errori: un approccio strutturato

Per evitare questi problemi è necessario adottare un approccio strutturato alla gestione del credito.

Questo significa lavorare su tre livelli:

-

prevenzione → analisi e selezione clienti

-

gestione → monitoraggio e solleciti

-

recupero → intervento sui crediti scaduti

Questo è esattamente il metodo utilizzato da un Credit Advisor.

Caso pratico: cosa succede quando la gestione del credito migliora

Un’azienda con:

-

DSO superiore a 70 giorni

-

crediti scaduti oltre il 15%

ha introdotto:

-

monitoraggio strutturato

-

solleciti programmati

-

controllo dei clienti

Risultato:

-

DSO ridotto a 45 giorni

-

insoluti ridotti al 5%

-

aumento della liquidità disponibile

La gestione del credito aziendale non è un’attività amministrativa secondaria, ma una leva strategica per la crescita.

Evitare questi tre errori significa:

-

migliorare il cash flow

-

ridurre il rischio di insoluti

-

avere maggiore controllo sull’azienda

Vuoi approfondire altri argomenti legati al recupero del credito?

Leggi i nostri articoli qui:

-

https://www.irec.it/credit-advisor-chi-e-e-perche-e-fondamentale-per-proteggere-il-cash-flow-aziendale/

(credit advisor e gestione del credito) -

https://www.irec.it/recupero-crediti-con-lettera-guida-completa-e-modello-scaricabile/

( lettera di recupero crediti) -

https://www.irec.it/scuse-mancato-pagamento/

( le scuse per mancato pagamento)

Se vuoi migliorare la gestione del credito nella tua azienda e ridurre i ritardi nei pagamenti clicca qui

{kind=link}

{kind=link}

{kind=link}